Les épargnants européens font face à des défis majeurs en raison des frais élevés et du manque de transparence sur les marchés de l'épargne-retraite. Un rapport récent d'un organisme européen de surveillance des retraites met en lumière ces difficultés et souligne l'accès limité aux données cruciales sur les coûts et les performances. Il appelle à une plus grande transparence et à des cadres d'information uniformes et clairs, ainsi qu'à des exigences standardisées pour les autorités nationales en matière de divulgation d'informations.

Le rapport Better Finance Pensions Report 2023 met en évidence le besoin urgent de mesures globales pour sécuriser l'avenir financier de millions d'épargnants européens. Il détaille les défis rencontrés et propose des recommandations politiques concrètes. Better Finance, une ONG de Bruxelles, milite pour les droits des usagers des services financiers.

Ce rapport révèle des problèmes majeurs sur les marchés européens de l'épargne-retraite, tels que des frais excessifs et un manque de transparence, rendant difficile pour les épargnants la prise de décisions éclairées.

Appel à des réformes immédiates

Le rapport exhorte les autorités européennes et nationales à agir rapidement, en insistant sur la mise en place de règles pour la surveillance des produits, la gouvernance et la communication d'informations aux investisseurs. Il souligne la nécessité d'uniformiser les normes de divulgation, de minimiser les conflits d'intérêts dans la gestion des fonds, d'améliorer la gouvernance et de fournir des informations claires et comparables aux investisseurs.

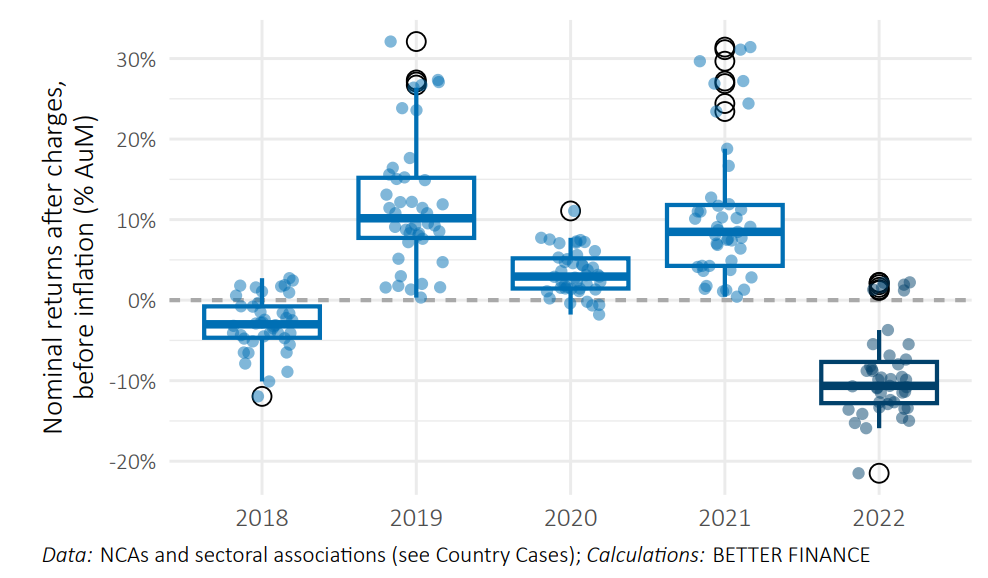

L'année 2022 est décrite comme une "annus horribilis" pour les épargnants européens, confrontés à de faibles rendements dans diverses catégories de produits, aggravés par des taux d'inflation élevés réduisant leur pouvoir d'achat. Le rapport examine l'épargne à long terme et l'épargne-retraite dans 17 États membres de l'UE, révélant une baisse significative des rendements nominaux, ne suivant pas l'inflation.

Problèmes d'allocation d'actifs

Le rapport identifie l'allocation d'actifs comme un problème majeur, avec des investissements conséquents dans des obligations à faible rendement et à frais élevés.

Il précise : "Les réglementations de l'épargne à long terme et de l'épargne-retraite ne doivent pas discriminer contre les investissements en actions à long terme. Les stratégies d'ajustement des risques en fonction de l'horizon d'investissement de l'épargnant devraient permettre aux gestionnaires d'investir une part importante des contributions des jeunes investisseurs dans le marché des actions."

Transparence des frais

Le manque de clarté des frais et des charges complique la comparaison efficace des fournisseurs et des produits de retraite par les épargnants.

Better Finance propose des mesures pour surmonter les défis rencontrés par les épargnants de l'UE : amélioration des normes de divulgation, limitation des conflits d'intérêts, plaidoyer pour une meilleure gouvernance et standardisation des informations destinées aux investisseurs. Le rapport souligne aussi la nécessité d'informations plus claires sur la viabilité de l'épargne à long terme et de l'épargne-retraite dans l'UE.

Le rapport suggère d'ajuster la fiscalité aux valeurs réelles pour ne pas pénaliser l'épargne à long terme et retraite, et recommande d'introduire l'auto-enrôlement dans les retraites professionnelles pour promouvoir une épargne-retraite cohérente.

Rendements annuels des fonds de pension